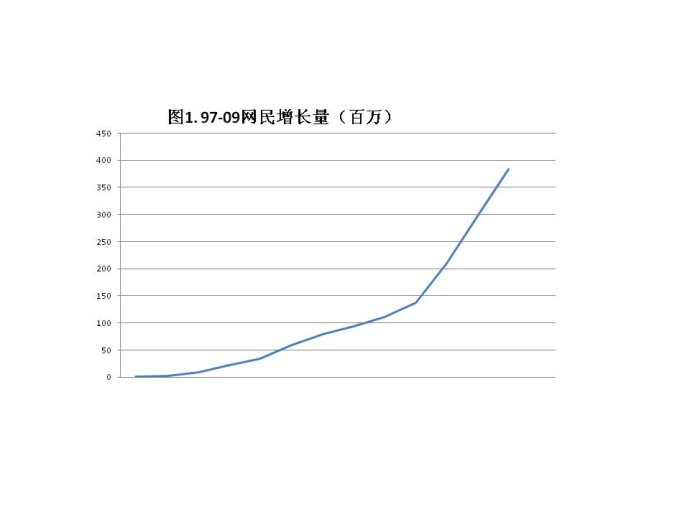

过去几年,网络业成长的主要不是通过创新,而是依赖网民数量的增加和各种成熟应用的逐渐普及。中国经济过去30年的快速发展,一个重要原因是人口学所谓的人口红利,也就是中国劳动力人口长期高于被扶养人口,大量廉价和勤劳的劳动力创造了经济的持续高速成长。但是,按主流人口学家的计算,中国的人口红利将在2013年用尽,老龄化社会的加速来临使得劳动力人口的绝对数量开始下降,迫使中国的产业结构向高端转移,经济高速成长也将成为历史。与此类似,中国互联网业也在过去几年享受着网络人口剧增的红利(图1)。

数据来源:

数据来源:

在2007到2009年的三年间,每年新增网民的数量都高达7000-8000万,大大高于以往10年每年增加几百万至两三千万的水平。在网民规模急剧扩张的背景下,一个具备先发优势,认真经营的公司一年没有用户数量50%,收入30%的增长是很困难的,因为即使如此,也不能保证它的市场份额没有下降。对业内领军的巨头来说(例如上篇博客列举的10强,但巨人例外),过去三年如果没有每年用户30%以上或三年翻番的增长,就意味着市场地位的相对下降。同理,大中型公司没有每年50%以上,中小公司没有每年100%以上的增长,也等于说成长业绩不及格。

网民市场的扩大不仅仅表现在绝对用户量的增加。随着网民上网经验的积累,终端的多元化和上网成本的下降,网络服务的各个分战场各自吸引的用户也飞速增加。从起步阶段的资讯获取,信息查询,逐渐过渡到网络游戏和娱乐,再发展到电子商务和其他服务,广告,服务费和交易费等网络商业模式也分别拥有了不断膨胀的用户群。如果一个公司多元经营,涉及多个服务市场,那么,一个新用户的增加就可能意味着若干个服务的用户的同时增加,最终表现为用户人均产值的提高(ARPU值)。如果一个公司的用户增长率超过市场平均水平(例如去年是29%),同时用户人均产值还能有所提高,那它的业绩就会光彩夺目,整个市场份额也会提高,例如腾讯。如果一个公司的用户增长率低于市场平均水平,但用户人均产值有所提高,业绩也不会难看,但市场份额未必增加,例如盛大和百度。如果一个公司用户增长率低于市场平均水平,而且用户人均产值也同时下降,那它虽然有总产值和利润的增加,但非常可能市场份额下降,例如新浪,搜狐和网易。不管怎么说,由于过去三年网民数量的巨额增加(但不是ARPU值的大幅提高),业内领先的大公司都有不错的业绩可以向世人展示。

这样的好日子显然不可能无限期过下去,那么好日子还有多久?粗略估计中国网民的大幅增长(不是增产率而是绝对数量)大概还可以持续三年左右,恰好与整个中国经济的人口红利耗尽的时间一致。按我的土造模型计算(说起来比较繁琐,一般人也未必想看,故省略说明),2010-2012年中国网民大致会分别增加7000万,6000万和5000万。虽然基数不断提高而新增用户数量不断减少,但毕竟规模依然可观。到2012年底,中国网民的总量大约可以达到6亿。当然,这里有个如何定义网民的问题。随着网络终端的多元化,过去那种通过电脑上网才算网民的经典定义有些过时。但我也不同意无限扩大这个定义。例如,万一网络电视今后三年大发展了,是不是可以把看网络电视的人都称为网民呢?恐怕不能。对我们从业者具有真正意义的是那些能够全面使用网络业主要服务的人,现在看应该是通过电脑和3G手机上网的用户,而不是或多或少与网络相连,或多或少能够使用一两种简单网络服务的外围用户。

按照这样的定义,网络业整体上还有三年的舒服日子可过,也就是说主要依赖用户规模的扩大就可以使一个运营良好的公司保持相当的收入增长。过了这三年后,中国网民的增长规模就会大幅减少,以每年新增2000-3000万的幅度增长。相对于6亿这个已有市场规模而言,增长已经非常有限,在一个公司的战略制定上可以忽略不计了。以此推论,三年后,大部分网络公司的业绩增长模式需要一个根本性的转变,从主要依赖用户量的高速成长转变为依靠其他的推动力,而要找到其他的推动力,不能等到三年以后再说。一个像样的新推动力的形成至少要花费三年的努力,即使是现在开始考虑都可能为时已晚了。

如果还想靠用户规模的大幅增长吃饭,向海外扩张可以算一个思路,中国的产品出口已经是世界第一了,中国的服务出口也许可以是下一波?且不说中国产品出口份额中一半以上是外企和合资企业贡献的,我们现有的网络服务哪一样是海外市场需要的呢?也许网络游戏的一部分可以在中华文化辐射圈内传播,但要在看得见的未来形成有实质意义的市场规模(例如100亿/年)恐怕是痴人说梦了。我们既没有占据产业高端的通用型技术,产品和服务模式,也没有能够熟练操作海外市场的人才,管理经验和文化,海外扩张最多是个补充性经营的战术而已,上不了战略的层次。

一个值得讨论的方向是所谓全服务模式,即一个公司经营所有业内成熟的或正在成熟的网络服务,以此增强业内竞争力,提高用户的ARPU值。现在业内公认的商业模式有主要依托资讯服务的品牌广告,依托搜索服务的主题广告,网络游戏和电子商务。另外几个正当红但商业模式还在探索之中的包括手机服务,视频服务和SNS服务。全服务的门槛很高,资本,人才,管理和风险都不是一般公司所能承受。现在看有资格讨论全服务模式的公司只有5家----腾讯,百度,新浪,搜狐和网易,其中只有腾讯和百度进入了真正的实战摸索阶段,其他三家无论野心和实力都还没有达到实战的程度。其他有实力的公司都是垂直领域的领头羊,宁愿做单项冠军而不想去争全能冠军。

全服务模式也可以叫做新门户模式,其核心挑战在于一个公司能否在基本保持原有平台架构的基础上顺利扩展出充满活力的全服务体系来。在互联网历史上,曾经或正在尝试全服务模式的有雅虎和谷歌两家。雅虎试图在原有资讯平台上嫁接整合其他服务,例如电子商务,搜索,视频和娱乐,而且一切服务都由自己或商业伙伴提供。经过十年努力,雅虎模式以失败告终,原因在于过多服务的堆砌使得平台结构变得异常复杂,使用效率急剧降低。谷歌则在搜索核心业务的大旗下,开始了全业务的长征。它与雅虎的差别是采取多平台战略,相当多的服务另取域名,独立运营,例如YOUTUBE,GOOGLEEARTH,ORKUT,BLOGGER, 等等,同时还进军过去传统IT业领域,如手机操作系统和在线办公系统。这种跑马圈地,却不做平台整合的办法目前虽然胜负难论,我却一直不看好这种战略,因为它增加了用户价值最大化的困难,也使得整体运营效率降低。腾讯主要是沿着雅虎模式前进,虽然背后的道理不一样,主要是基于由于老大地位和业绩骄人而过于保守,追求现实收益而不敢大胆创新的判断。百度现在看来主要模仿谷歌的玩法,走多平台而不是平台整合的道路,而且新领域不是高端创新而是追逐眼前热点,例如视频,电子商务之类。这两种全业务的战略我在道理上都不看好。不是说这样做在业绩上不能取得一定的进步,而是说走下去无法有效地真正实现全业务的野心。相对于新一代以FACEBOOK为代表的全业务平台(俗称WEB2.0),雅虎模式和谷歌模式已经过时,而以用户及其关系为核心的单平台,全开放,平台与应用分离和智能化的新模式,才是未来全服务最有可能成功的方向。但是,FACEBOOK是没有历史包袱的崭新尝试,而腾讯和百度这样的大公司却有难以摆脱的历史包袱和现实的业绩要求,让它们选择WEB2.0之路也许是强人所难了。正所谓大有大的难处,大的不难,小的怎么会有机会呢?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}